Prezzo medio auto nuova 2026: +50% in dieci anni. Cosa dice il report ANIASA-Bain e quali alternative restano

Il prezzo medio dell'auto nuova in Italia nel 2026 è il listino mediano delle vetture vendute dai concessionari, ed è cresciuto di oltre il 50% tra il 2013 e il 2024 secondo il nuovo report "Il futuro sbagliato della mobilità", presentato a Milano il 5 maggio 2026 da ANIASA e Bain & Company. Nello stesso periodo il reddito familiare netto è aumentato solo del 29%: il divario tra capacità di spesa e costo d'acquisto si è allargato di oltre venti punti percentuali in undici anni. A questo si aggiungono una transizione elettrica più fragile del previsto e una mobilità condivisa che non ha mantenuto le promesse iniziali. Per chi sta valutando come accedere a un'auto nel 2026 — tra acquisto, finanziamento e noleggio a lungo termine — capire i numeri reali del mercato è il punto di partenza per non sbagliare il calcolo.

La rivoluzione annunciata che non è arrivata

L'auto privata resta il perno della mobilità italiana, e nessuna delle alternative emerse negli ultimi vent'anni l'ha realmente sostituita. Il dato del report è netto: oltre il 75% degli italiani usa l'auto privata in modo ricorrente, mentre car sharing, bike sharing, monopattini e taxi restano soluzioni occasionali per una quota limitata della popolazione.

Anche il canale di vendita online — dato per imminente per anni — non ha cambiato il modello d'acquisto. Il 62% dei clienti inizia il percorso online, ma circa il 90% delle vendite si chiude offline, in concessionaria, entro cinque interazioni. Più di tre quarti degli automobilisti dichiara di voler finalizzare l'acquisto di persona.

Il punto rilevante per chi confronta le alternative non è ideologico. È che la mobilità di massa, oggi, continua a passare da un'auto a uso quasi esclusivo, scelta in modo analogico, e con un costo che — come vedremo — è cresciuto più dei redditi.

Promessa anni 2010-2020 | Realtà fotografata nel 2026 |

|---|---|

Auto BEV oltre il 50% del mercato al 2030 | ~30% atteso al 2030 a livello europeo |

Vendite auto interamente online | 90% delle vendite chiuse offline |

Car sharing come sostituto dell'auto privata | Modello convergente al rent-a-car, uso di nicchia |

Monopattino come mobilità urbana di massa | Parco in flessione, restrizioni in tutte le capitali UE |

Prezzi più accessibili grazie a economie di scala | +50% prezzo medio auto nuova in 10 anni |

Prezzo medio auto nuova: +50% in dieci anni, redditi solo +29%

Il prezzo medio dell'auto nuova in Italia è cresciuto di oltre il 50% tra il 2013 e il 2024, mentre il reddito familiare netto è aumentato del 29%: il divario tra capacità di spesa e costo d'acquisto si è quindi allargato di oltre venti punti percentuali in undici anni.

Le cause sono note: inflazione post-pandemica, carenza prolungata di semiconduttori, e — soprattutto — uno spostamento strutturale dell'offerta verso segmenti più alti (SUV, crossover, allestimenti più ricchi) che hanno alzato il prezzo medio anche a parità di posizionamento del marchio. A questo si aggiunge il costo di gestione: secondo i costi chilometrici ACI, per un'auto media di segmento C la voce "esercizio" (carburante, pneumatici, manutenzione) e quella "proprietà" (assicurazione, bollo, ammortamento) compongono insieme un total cost of ownership — ovvero il costo totale di possesso, comprensivo di tutte le voci dirette e indirette legate all'auto — che molti automobilisti tendono a sottostimare al momento dell'acquisto.

L'effetto combinato è doppio. Da un lato, sempre più famiglie rinviano l'acquisto del nuovo o ripiegano sull'usato, allungando l'età media del parco circolante. Dall'altro, anche l'accesso ai modelli elettrici — strutturalmente più costosi — si concentra nelle aree e nelle fasce di reddito più alte: a livello europeo, la correlazione tra PIL pro capite e quota di auto elettrificate supera l'80%.

In questo contesto, il NLT cambia la logica del calcolo. Trasforma una decisione di capitale (l'esborso o il finanziamento di un bene che si svaluta) in una decisione di flusso (un canone mensile prevedibile che include manutenzione, assicurazione, bollo). Per confrontare i numeri sul tuo caso specifico — modello, durata, chilometraggio annuo — puoi usare il configuratore Flee e vedere il canone in tempo reale.

Elettrico: crescita a scatti, guidata da incentivi

La transizione elettrica in Italia è più fragile di quanto i target normativi lascino intendere, e il dato Q1 2026 lo dimostra. A livello europeo, dopo anni di obiettivi ambiziosi, gli analisti convergono su una quota BEV "naturale" del 30% al 2030, mentre diversi Paesi stanno rivalutando il divieto sui motori termici alla luce delle difficoltà industriali e della domanda reale.

Il dato italiano è ancora più indicativo. Nel 2025 le BEV rappresentavano tra il 5% e il 7% delle immatricolazioni, in modo abbastanza omogeneo tra Nord, Centro e Sud, con penetrazione limitata nel canale privati. Nel primo trimestre 2026 si è registrata una discontinuità apparente: i veicoli elettrificati (BEV+PHEV) sono saliti all'8% del totale nazionale, con il Sud al 15,4% e quasi il 20% nel canale privati.

L’analisi per provincia mostra che circa metà di questa quota è riconducibile a un solo brand, protagonista di una campagna straordinaria su una citycar elettrica offerta a meno di 5.000 euro grazie alla combinazione di incentivi statali e condizioni promozionali a tempo. Al netto di questo effetto, la penetrazione torna su livelli vicini ai valori storici.

Per un cliente che sta valutando un'auto elettrica nel 2026, due implicazioni:

La convenienza dell'elettrico è oggi fortemente dipendente da incentivi temporanei e promozioni puntuali. Una decisione presa "sull'onda" rischia di non reggere economicamente quando quelle condizioni cambiano.

La svalutazione dei BEV è ancora poco prevedibile: il valore residuo, ovvero il prezzo a cui il veicolo viene rivenduto a fine ciclo, oscilla in modo significativo tra modelli e generazioni. Per chi acquista, questo è un rischio diretto. Per chi noleggia, il rischio resta in capo alla società di noleggio.

Monopattini e car sharing: dal boom alla normalizzazione

La mobilità condivisa, presentata per anni come alternativa strutturale all'auto privata, ha mostrato i propri limiti. Il monopattino elettrico, introdotto in Italia nel 2019 con bonus e incentivi, ha vissuto una breve stagione di espansione seguita da una flessione del parco circolante negli ultimi tre anni. Le cause: numerosi decreti restrittivi, inasprimento delle regole su assicurazione, targa e aree di utilizzo, e un raddoppio quasi totale degli incidenti tra il 2021 e il 2024.

Il quadro europeo conferma la traiettoria: Parigi, Madrid, Berlino e Bruxelles hanno introdotto stretta su flotte, autorizzazioni e servizi in sharing, con riduzioni significative dei mezzi in circolazione.

Anche il car sharing ha cambiato pelle. Nato per sostituire l'auto privata, in assenza di un supporto adeguato delle istituzioni e schiacciato dal boom dei costi operativi (furti, usi impropri, multe, truffe), si è progressivamente avvicinato al modello rent-a-car: noleggio orario o giornaliero per usi specifici, non sostituzione strutturale del possesso.

Il messaggio per il consumatore è pragmatico: per gli spostamenti quotidiani strutturati (casa-lavoro, famiglia, trasferte ricorrenti), la mobilità condivisa non è un'alternativa equivalente all'auto. Resta un complemento utile in città, per usi puntuali. La vera scelta, per la maggior parte degli italiani, è ancora come accedere a un'auto: comprarla, finanziarla, o noleggiarla.

Cosa significa, in pratica, per chi sta scegliendo come muoversi

Il report ANIASA-Bain non dà soluzioni, ma fornisce un quadro che permette di leggere meglio le alternative. Tre indicazioni emergono per chi sta valutando l'accesso all'auto nel 2026.

Prima: il prezzo d'acquisto non è più la sola variabile da guardare. Con prezzi cresciuti più dei redditi, conta il costo mensile sostenibile e la sua prevedibilità. Un'auto acquistata a 30.000 euro non costa 30.000 euro: include assicurazione (con costi in crescita), manutenzione programmata e straordinaria, bollo, eventuale finanziamento, e svalutazione. Il TCO reale è significativamente più alto.

Seconda: la transizione elettrica conviene caso per caso, non per scelta normativa. Per chi fa percorrenze urbane stabili, ha accesso a una colonnina di ricarica privata e può usare incentivi, l'elettrico ha senso. Per chi fa percorrenze irregolari, lunghe trasferte autostradali o non ha ricarica domestica, il calcolo cambia. La fragilità della curva di adozione mostrata dal report suggerisce di non considerare l'elettrico come scelta automatica.

Terza: il rischio di svalutazione è la voce nascosta. In un mercato in cui i prezzi sono saliti del 50% e l'elettrificazione è in fase di assestamento, sapere quanto varrà l'auto fra tre o quattro anni è oggi più difficile di un decennio fa. È esattamente la voce che il NLT trasferisce dal cliente alla società di noleggio.

Come Flee affronta il quadro emerso dal report

Flee è un brand di noleggio a lungo termine che propone due formule: NLT tradizionale, con canone fisso e chilometraggio concordato in fase di firma, e NLT pay per use, in cui il canone varia in base ai chilometri effettivamente percorsi nel mese. In entrambe le formule il canone include assicurazione, manutenzione ordinaria e straordinaria, bollo e soccorso stradale.

Rispetto alle dinamiche descritte dal report, c’è un aspetto rilevante da tener conto: la flessibilità sulla percorrenza.

Infatti, per chi lavora in modalità ibrida o ha un uso variabile dell'auto — il profilo che il report descrive come sempre più diffuso — il pay per use elimina il rischio di pagare chilometri non utilizzati o di sostenere costi di excess mileage, ovvero la penale chilometrica applicata quando si supera la soglia concordata, a fine contratto.

Sul tema delle motorizzazioni, il catalogo Flee include modelli a benzina, ibridi, plug-in hybrid e BEV, con la possibilità di confrontare il canone tra alimentazioni diverse.

La decisione resta del cliente, sui suoi numeri reali — non guidata da incentivi a tempo.

Domande frequenti

Perché il prezzo medio dell'auto nuova è cresciuto del 50% in dieci anni?

Le cause principali identificate dal report ANIASA-Bain 2026 sono tre: l'inflazione post-pandemica, la carenza prolungata di semiconduttori tra il 2020 e il 2023, e soprattutto uno spostamento strutturale dell'offerta verso segmenti più alti — SUV, crossover, allestimenti più ricchi — che ha alzato il prezzo medio anche a parità di posizionamento del marchio. A questi fattori si aggiungono i costi industriali della transizione elettrica, sostenuti dai costruttori e in parte trasferiti sui listini.

Conviene il noleggio a lungo termine nel 2026 con prezzi auto così alti?

Dipende dal profilo d'uso. Con prezzi cresciuti del 50% in dieci anni e redditi cresciuti del 29%, il NLT diventa più competitivo perché trasforma un esborso di capitale in un canone mensile prevedibile, e include assicurazione, manutenzione e bollo. La convenienza reale va verificata sul singolo caso confrontando il canone con il TCO completo dell'acquisto, non solo con la rata di un finanziamento.

L'elettrico conviene di più con il noleggio o con l'acquisto?

Nel 2026 il rischio principale dei BEV è la svalutazione, che resta poco prevedibile a causa di una tecnologia in rapida evoluzione e di una domanda guidata da incentivi temporanei. Con il NLT questo rischio è in capo alla società di noleggio: il cliente paga un canone fisso e restituisce l'auto a fine contratto. Con l'acquisto, il rischio resta sul proprietario al momento della rivendita.

Cosa succede se nel noleggio supero i chilometri concordati?

Nei contratti NLT tradizionali è prevista una penale chilometrica (excess mileage), applicata in centesimi di euro per ogni chilometro oltre la soglia concordata. La cifra varia per modello e contratto. Nelle formule pay per use, come quella offerta da Flee, il canone si adegua mese per mese ai chilometri effettivi,

Tirando le fila

Il report ANIASA-Bain 2026 mostra un mercato in cui il prezzo medio auto nuova in Italia è cresciuto più dei redditi, le alternative emergenti non sono diventate alternative reali, e i costi di possesso restano spesso sottostimati. Per chi sta scegliendo oggi, questo significa che il calcolo non è più tra "acquistare nuovo" e "non avere un'auto", ma tra modi diversi di accedere all'auto, ognuno con un profilo di costo, rischio e flessibilità diverso. Un articolo può chiarire i concetti, ma i numeri reali dipendono dal tuo caso: modello, chilometraggio annuo, durata, esigenze assicurative. Se vuoi vedere come si traducono i numeri del report sul tuo profilo d'uso e capire se il noleggio a lungo termine è la formula più adatta, il primo passo è un preventivo → catalogo Flee.

Articoli correlati

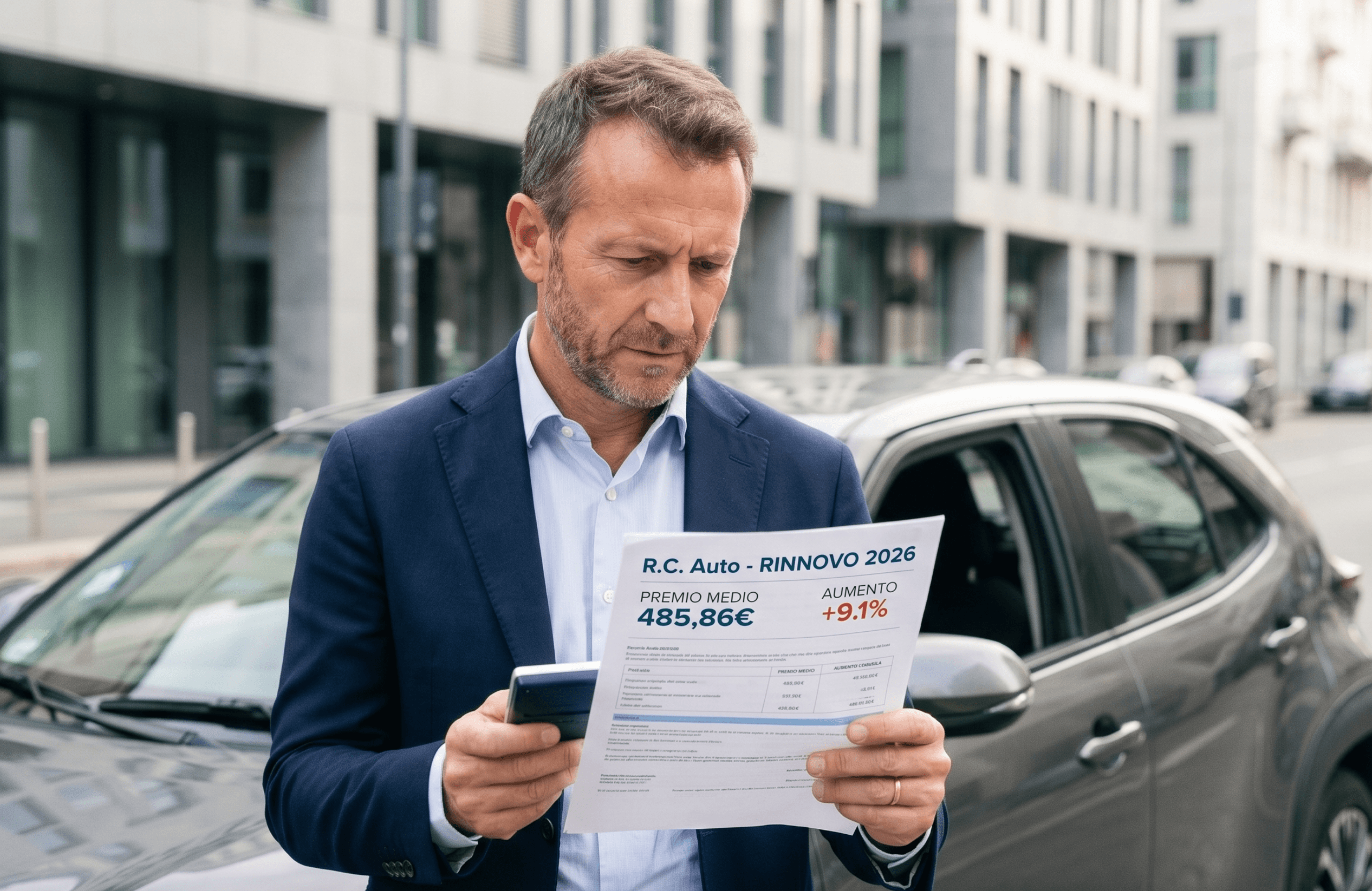

RC Auto 2026: il premio medio sale a 485,86€. Cosa significa davvero per chi guida (e per chi sceglie il noleggio)

Nel Q1 2026 il premio RC Auto raggiunge 485,86€ (+9,1%). Cosa cambia per chi guida e perché il noleggio a lungo termine isola dal rischio tariffario.

Carburante alle stelle nel 2026: quanto costa davvero un pieno (e cosa puoi fare)

Prezzi benzina, diesel, GPL e metano 2026 secondo MIMIT, quanto spende un automobilista medio e le 5 leve per ridurre la spesa con il noleggio a lungo termine.