RC Auto 2026: il premio medio sale a 485,86€. Cosa significa davvero per chi guida (e per chi sceglie il noleggio)

Ultimo aggiornamento: giugno 2026

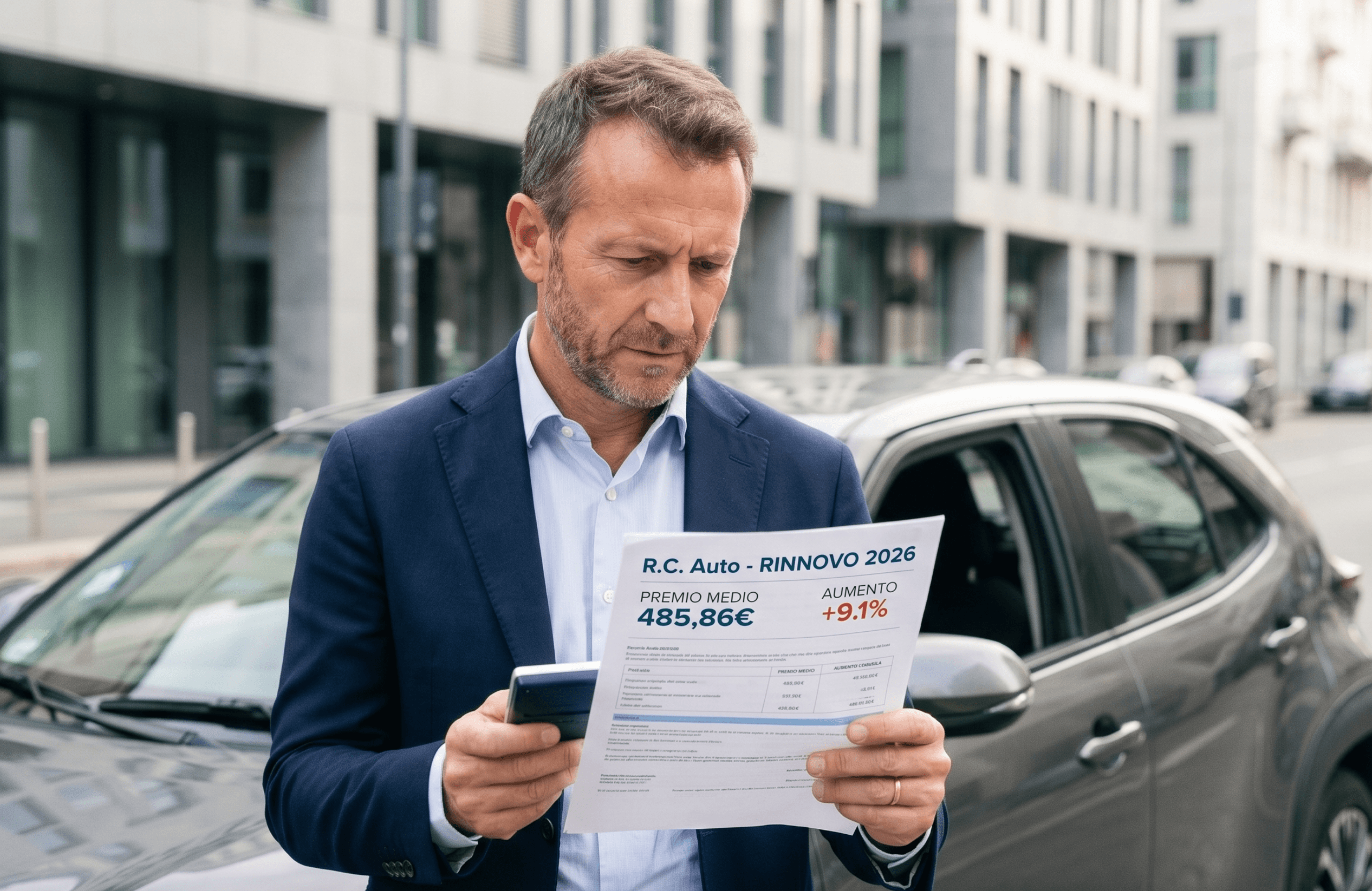

L'aumento RC Auto 2026 è il rincaro tariffario che ha portato il premio medio italiano a 485,86€ nel primo trimestre dell'anno, in crescita del +9,1% rispetto allo stesso periodo del 2025 secondo l'Osservatorio Segugio.it. È il livello più alto mai registrato e segue un 2025 chiuso a 481,06€ medi (+3,6% sul 2024). I dati ufficiali IVASS, pubblicati ad aprile 2026 nel Bollettino Statistico n. 4, raccontano una storia complementare: il premio medio effettivamente pagato — al netto di sconti commerciali — si attesta a 432€, con una crescita complessiva del +22,4% dal 2022 a oggi. Significa, in concreto, 79€ in più all'anno per ogni assicurato e oltre 2,6 miliardi di esborso aggiuntivo per le famiglie italiane.

Per chi sta valutando come gestire l'auto nei prossimi anni, capire dove sta andando il mercato RC Auto — e come isolarsi dalla volatilità — è diventato un esercizio molto più concreto che in passato.

Perché l'RC Auto continua a crescere: i tre motori del rincaro

Il rincaro non è un incidente di percorso ma il prodotto di tre dinamiche strutturali che operano in parallelo: inflazione sui costi di riparazione, pressione geopolitica sulla ricambistica, e riassetto fiscale delle garanzie accessorie.

Sul primo fronte, IVASS ha rilevato che nei primi sei mesi del 2025 il costo delle riparazioni auto è cresciuto del +5,9% su base annua, con un costo medio per sinistro che ha raggiunto 4.962€ nel 2024. L'aumento riguarda sia i ricambi (+2,4%) sia il danno biologico (+0,8%), e si spiega anche con la crescente complessità dei veicoli moderni: ogni intervento su sistemi ADAS, componenti elettronici o batterie ad alta tensione costa multipli di un'analoga riparazione su un'auto di dieci anni fa.

Il secondo fattore è la fragilità della catena di approvvigionamento dei ricambi, già evidenziata da Segugio.it nel suo ultimo osservatorio: "La complessa situazione geopolitica rischia di alimentare nuove pressioni inflattive e di mettere in difficoltà la catena di approvvigionamento della ricambistica auto". Tradotto: anche se la frequenza degli incidenti scende, ogni singolo sinistro pesa di più perché i ricambi arrivano più tardi e costano più cari.

Il terzo elemento, spesso scoperto solo al rinnovo, è di natura fiscale. La Legge di Bilancio 2026 ha uniformato al 12% l'imposta sulle garanzie accessorie: quella sugli Infortuni Conducente è balzata dal 2,5%, mentre l’Assistenza Stradale è salita dal 10%. Sebbene l’impatto teorico sia stimato in circa 35€ in più all'anno su una polizza standard, la legge obbliga le compagnie ad assorbire almeno i due terzi dell’aumento. Di conseguenza, l’aggravio reale nelle tasche dell’automobilista è molto più contenuto, stimato mediamente in poco più di 1€ per chi sottoscrive entrambe le coperture.

Quanto aumenta davvero: il quadro per regione e per profilo

Il premio medio nazionale nasconde divari territoriali importanti. Secondo i dati Segugio.it riferiti al Q1 2026, le regioni con la crescita più marcata sono Molise (+21,9%), Calabria (+21,2%) e Puglia (+18%). Sul fronte opposto, i rincari più contenuti si registrano in Valle d'Aosta (+4,6%), Lazio (+4,8%) e Trentino-Alto Adige (+6,7%).

Indicatore | Valore Q1 2026 | Variazione anno su anno |

|---|---|---|

Premio medio Italia (Segugio.it) | 485,86 € | +9,1% |

Premio effettivo pagato (IVASS) | 432 € | +3,5% |

Crescita cumulata dal 2022 (IVASS) | — | +22,4% |

Tasso cambio compagnia (ANIA, dati Segugio) | 18,88% | massimo storico |

Costo medio sinistro 2024 (IVASS) | 4.962 € | — |

Nota tecnica sui due dati di premio: 485,86€ è il premio medio rilevato sui preventivi del comparatore, 432€ è il premio effettivamente pagato secondo l'indagine IPER di IVASS, che riflette gli sconti commerciali applicati dalle compagnie. La differenza — circa 50€ — misura quanto sconto è ancora ottenibile sul mercato, ma è uno sconto in calo rispetto agli anni precedenti.

C'è poi un dato che racconta meglio di altri il malcontento degli automobilisti: circa il 91,3% dei contratti prevede qualche clausola o opzione finalizzata alla riduzione del prezzo, con uno sconto medio di 226 euro, pari al 40% della tariffa base. In altre parole: senza l'azione attiva di confronto preventivi e cambio compagnia, il prezzo di listino sarebbe ancora più alto. Non a caso, secondo i dati ANIA, a fine 2025 quasi un automobilista su cinque (18,88%) ha cambiato compagnia, il valore più alto mai registrato. Un trend che l’impennata dei prezzi nel Q1 2026 promette di alimentare ulteriormente.

Se vuoi vedere come Flee gestisce la copertura assicurativa quando l'auto è a noleggio, la pagina dedicata al noleggio a lungo termine mostra cosa è incluso nel canone e cosa resta opzionale.

Il divario territoriale: 252€ di differenza tra Aosta e Napoli

L'altra distorsione persistente è quella geografica. Secondo i dati IVASS di aprile 2026, il premio medio a Napoli supera di 252€ quello di Aosta. La Campania, insieme a Toscana e Lazio, si conferma tra le regioni con i premi medi più alti, mentre le province del Nord-Est e dell'arco alpino restano le più virtuose.

Il meccanismo è attuariale: le compagnie pricing l'auto sulla base della frequenza sinistri della provincia di residenza, non dello stile di guida individuale. Questo spiega perché un guidatore senza sinistri da dieci anni a Napoli paga sistematicamente più di un guidatore neopatentato in Valle d'Aosta. La Legge Bersani e la nuova RCA Familiare hanno mitigato in parte questa disparità — permettendo di ereditare la classe di merito di un familiare convivente — ma il divario tariffario di base resta strutturale.

Per chi vive in una provincia "cara" e ha l'auto in proprietà, l'unica leva di risparmio reale è il confronto preventivi annuale, eventualmente abbinato alla scatola nera (presente nel 17,7% dei contratti, con picchi nelle aree del Sud) e alla guida esperta. Ognuno di questi strumenti vale un risparmio incrementale, raramente un cambio di passo.

Cosa cambia per chi cambia auto: il bivio tra acquisto e noleggio

Per chi sta acquistando un'auto adesso, l'aumento RC Auto 2026 sposta il calcolo del costo totale di possesso (TCO) in modo non banale. La RC Auto rappresenta tipicamente la seconda voce di spesa annuale dopo il carburante, e una crescita del +9,1% su un'auto media non si recupera scegliendo un modello con consumi leggermente migliori.

Il confronto tra le tre principali formule contrattuali si gioca su quanti dei costi di gestione sono assorbiti nel canone e quanti restano variabili a carico dell'utilizzatore.

Voce di costo | Acquisto | Finanziamento | Noleggio a lungo termine |

|---|---|---|---|

RC Auto | A carico dell'automobilista, soggetta a malus | A carico dell'automobilista, soggetta a malus | Inclusa nel canone, senza malus |

Kasko / Furto-incendio | Opzionali, costo separato | Spesso richiesta dalla finanziaria | Tipicamente incluse o a franchigia ridotta |

Bollo auto | A carico dell'automobilista | A carico dell'automobilista | Incluso nel canone |

Manutenzione ordinaria/straordinaria | A carico dell'automobilista | A carico dell'automobilista | Inclusa nel canone |

Svalutazione | A carico dell'automobilista | A carico dell'automobilista | A carico della società di noleggio |

Esposizione a rincari assicurativi annuali | Diretta | Diretta | Nessuna durante la durata contrattuale |

Il punto critico per il tema RC Auto è l'ultima riga della tabella. Di norma, nel noleggio a lungo termine il canone è bloccato per tutta la durata del contratto, salvo eventuali condizioni generali dele società di noleggio, che permettono di adeguare (in via eccezzionale) il canone. Questo significa che i rincari annuali del mercato assicurativo non si trasferiscono sul prezzo mensile pagato. Per chi firma oggi un contratto NLT a 36-48 mesi, il rincaro RC Auto del 2027 e quello del 2028 — qualunque essi siano — sono un problema della società di noleggio, non dell'utilizzatore.

C'è anche un secondo effetto, meno discusso. Nel noleggio a lungo termine non sono previsti malus o aumenti dei canoni dopo un sinistro, la copertura è valida anche per i neopatentati senza sovraprezzi, e in caso di furto o distruzione del veicolo il pagamento del canone viene sospeso. Questo non significa che un sinistro non abbia conseguenze — la franchigia resta a carico del conducente — ma significa che il prezzo mensile del contratto non si ritocca al rialzo come succederebbe a un'assicurazione individuale dopo un evento.

Come Flee affronta la copertura assicurativa nel canone

Flee propone due formule di noleggio: NLT tradizionale con canone fisso e NLT pay per use, dove la componente variabile del canone segue i chilometri effettivamente percorsi nel mese. In entrambe le formule, il pacchetto assicurativo è incluso nel canone e copre RCA con massimali elevati, Kasko, furto e incendio, eventi atmosferici, polizza cristalli e PAI (Personal Accident Insurance).

Flee propone due formule di noleggio: la formula Flat con un’unica quota fissa mensile e un chilometraggio fisso, e la formula Pay Per Use, in cui il canone è composto da una quota fissa mensile più bassa e da una quota variabile calcolata sui chilometri effettivamente percorsi nel mese. In entrambe le formule, le coperture assicurative sono incluse nel servizio e concorrono alla composizione del canone mensile. Il Pacchetto di Protezione Prime comprende RCA con guida libera e assenza di rivalsa (con massimale pari a tre volte il minimo di legge) , furto e incendio, danni auto (che include atti vandalici, eventi naturali e cristalli), assistenza e soccorso stradale, tutela legale e infortunio del conducente.

L'inclusione assicurativa significa, sul piano pratico, tre cose. Primo, la classe di merito di chi guida non determina il prezzo del contratto: il rischio è valutato sull'intera flotta della società di noleggio, con condizioni mediamente più favorevoli rispetto a una polizza individuale. Secondo, se le compagnie assicurative aumentano i prezzi delle polizze, Flee potrebbe, in via assolutamente eccezionale, alzare il tuo canone mensile. Se però questo aumento diventa troppo alto, hai il diritto di chiudere il contratto quando vuoi, senza dover pagare nessuna penale. Terzo, il conducente non deve gestire scadenze, rinnovi o confronti tra compagnie: la copertura accompagna l'auto per tutta la durata del noleggio, senza interruzioni e senza sorprese.

Sul tema franchigie, Flee permette di calibrare l'importo della franchigia Kasko in fase di configurazione del preventivo. Una franchigia più bassa comporta un canone leggermente più alto ma riduce l'esposizione in caso di sinistro con colpa: per un utilizzo intensivo dell'auto, soprattutto in città, è una scelta che spesso ripaga nel medio periodo.

Domande frequenti

Conviene il noleggio a lungo termine se l'RC Auto continua a salire?

Per chi è esposto direttamente al mercato assicurativo — privati con auto in proprietà o in finanziamento — ogni rincaro annuale si trasferisce sulla polizza al rinnovo. Nel noleggio a lungo termine il canone è bloccato per tutta la durata contrattuale (tipicamente 36-48 mesi), quindi gli aumenti di mercato RC Auto del periodo non incidono sul prezzo mensile pagato. È un beneficio marginale su contratti corti, più rilevante su contratti lunghi e in fasi di mercato instabili.

L'assicurazione inclusa nel noleggio copre quanto una polizza individuale?

Nel canone NLT è sempre inclusa la RCA con massimali tipicamente elevati (intorno a 25 milioni di euro), oltre a Kasko, furto e incendio, eventi atmosferici e polizza infortuni conducente. Le franchigie variano per contratto: si possono ridurre o azzerare in cambio di un canone più alto. Il livello di protezione complessivo è generalmente superiore a una RC Auto base individuale, perché incorpora coperture che molti automobilisti non sottoscrivono singolarmente per contenere il costo.

Cosa succede al canone se ho un incidente con colpa?

Il canone mensile non aumenta dopo un sinistro: nel noleggio non esiste meccanismo di malus, perché la classe di merito non si applica. Il conducente paga la franchigia prevista dal contratto (tipicamente 250€ per RCA e 500-1.000€ per Kasko, valori indicativi che variano per fornitore). Nessun aumento al rinnovo annuale e nessun ricalcolo della tariffa per gli anni successivi del contratto.

Posso cambiare compagnia assicurativa se sono in noleggio?

No. La polizza è scelta e gestita dalla società di noleggio per l'intera flotta, e l'utilizzatore non interviene su questa scelta. È esattamente la dinamica che permette di ottenere economie di scala e tariffe più stabili rispetto al mercato retail. In compenso, anche tutte le incombenze gestionali — rinnovo, contestazioni, gestione sinistri — restano lato società di noleggio.

Il NLT conviene anche a chi vive in una provincia con RC Auto cara?

In generale sì, e potenzialmente di più. Il pricing del noleggio non si calibra sulla provincia di residenza dell'utilizzatore — almeno non con lo stesso peso che ha nelle polizze individuali — quindi chi paga storicamente premi RCA molto alti (Napoli, alcune province della Campania, Caserta) può trovare nel canone NLT una compressione del differenziale. Vale comunque la pena confrontare un preventivo personalizzato con il costo annuo reale di proprietà sul proprio profilo.

Conclusione

Un articolo può chiarire i numeri di mercato e le dinamiche che spingono al rialzo l'RC Auto 2026, ma il calcolo che conta davvero — il tuo — dipende da variabili specifiche: provincia di residenza, classe di merito attuale, chilometraggio annuo, modello di auto che stai considerando, durata che ha senso per te. La differenza tra mantenere la propria auto e passare al noleggio non si decide su un dato medio nazionale, si decide sui numeri della tua situazione concreta. Se vuoi vedere come si traduce in un canone fisso il pacchetto auto + assicurazione + manutenzione + bollo per il modello che stai valutando, il primo passo è un preventivo → configura il tuo noleggio Flee.

Articoli correlati

Carburante alle stelle nel 2026: quanto costa davvero un pieno (e cosa puoi fare)

Prezzi benzina, diesel, GPL e metano 2026 secondo MIMIT, quanto spende un automobilista medio e le 5 leve per ridurre la spesa con il noleggio a lungo termine.

Prezzo medio auto nuova 2026: +50% in dieci anni. Cosa dice il report ANIASA-Bain e quali alternative restano

Prezzo medio auto nuova in Italia +50% in 10 anni, redditi +29%: il report ANIASA-Bain 2026 e perché valutare il noleggio a lungo termine.